发布日期:2025-12-18 06:14 点击次数:145

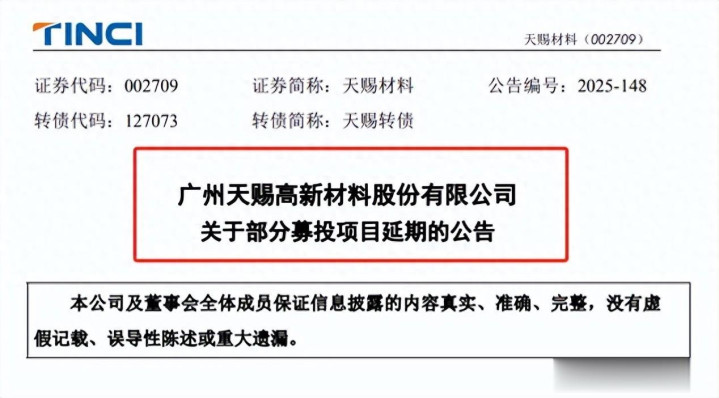

12月10日,电解液龙头天赐材料发布多则公告,项目方面,宣布对2022年可转债募投项目中“年产4.1万吨锂离子电池材料项目(一期)”进行第二次延期。

据了解,天赐材料2022年公开发行可转换公司债券募集资金投资项目,除了补充流动资金外共5个项目。

其中有4个募投项目已全部结项并将节余资金补充至流动资金;延期项目“年产4.1万吨锂离子电池材料项目(一期)”总投资93485.15万元,计划投入募集资金83444.28万元。

在本次延期之前,年产4.1万吨锂离子电池材料项目(一期)已经经历过一次调整,2024年3月,公司已将该项目的完工时间延长至2025年12月31 日。

本次延期后,年产4.1万吨锂离子电池材料项目(一期)的完工时间将延长至2026年7月31日。建设周期延长至45个月,较原计划再累计延长7个月。

对此,天赐材料表示,目前项目处于车间建设及部分设备安装阶段,因考虑设备采购及到货周期时间较长,经公司及项目组的审慎评估,做出延期的决定。公司已设置专项工作组加强项目管理,定期跟踪进度并优化资源配置等,以多维度保障延期后按期完成。

截至今年11月30日,年产4.1万吨锂离子电池材料项目(一期)已投入募集资金8223.47 万元,占计划投入募集资金的9.86%。目前项目已完成部分生产工艺的创新升级,同时公司已重新取得工艺创新升级后的建设、环保、安全等方面的备案以及审批手续。

作为全球电解液龙头企业,天赐材料已连续10年出货位居榜首。据起点研究院SPIR最新数据显示,2025年1-9月中国锂电池电解液出货量为145.6万吨,同比增长53.1%,天赐材料继续位列TOP1。

2025前三季度,天赐材料实现营收108.43亿元,同比增长22.34%;归母净利润4.21亿元,同比增长24.33%。其中三季度单季归母净利润1.53亿元,同比增长51.53%。

营收与利润均保持稳健增长态势的背后,是天赐材料全维度布局的积极反馈。

在电解液端,天赐材料进行深度垂直布局,覆盖电解液、六氟磷酸锂、LiFSI等核心材料环节,自供比例持续提升。尤其六氟磷酸锂自供率超98%,成本优势较大。

目前,天赐材料具备电解液产能约85万吨,六氟磷酸锂产能约11万吨,核心产品均基本达到满产状态。11月天赐材料在投资者活动中回复,预计2025年电解液全年销量为72万吨,其中上半年约31万吨,下半年约41万吨,超过70万吨年销量目标。

从订单来看,天赐材料今年下半年连续签约楚能新能源、瑞浦兰钧、国轩高科、中创新航,四大合作供应量达到294.5万吨,约达到其现有产能的3.5倍,为2026年至2030年的业绩增长提供底层支撑。

针对固态电池,天赐材料硫化物固态电解质进入中试阶段,目前主要以公斤级别样品给下游电池厂送样,配合下游客户做材料技术验证。计划2026年完成中试产线建设并具备中试量产能力,有市场消息显示,宁德时代已预付2亿元锁定其首期产能。

此外,天赐材料还将业务延伸至磷酸铁锂正极材料领域,其年产30万吨磷酸铁项目已达到相对较高的开工率水平,同时完成了四代产品的开发,达到了较高的产品合格率。

从战略层面来看,天赐材料正积极落实其全球化布局,以应对国内市场饱和。其中德国OEM工厂已于2023年实现量产,为欧洲市场提供本地化供应;在摩洛哥投资2.8亿美元建设年产15万吨电解液及其关键原材料的一体化生产基地;美国得克萨斯州20万吨电解液项目已完成土地购置,正推进工厂设计及相关环评工作。

为推动项目顺利投产,2025年7月,天赐材料正式递交港股上市申请,计划募资约150亿港元,其中80%募集资金用将于摩洛哥锂电材料项目及全球资源投资。

上一篇:新华社出图|明月共此时